Glosario de Seguro de Gastos Médicos Mayores

¡Conoce más sobre los conceptos de tu Seguro de Gastos Médicos!

Es un hecho que las enfermedades y accidentes son imprevisibles. La atención médica privada puede resultar en un gasto, que al no estar previsto, podría impactar tu economía familiar. Por ello, es muy importante anticiparse en cobertura para ti y tu familia ante enfermedades y accidentes con un Seguro de Gastos Médicos Mayores (SGMM), que te permitirá asumir solo una parte de los gastos que se generen en lugar del 100%, de esta manera podrás sentirte prevenido en caso de que tu salud o la de tu familia se vea afectada.

BlueNetHospitals, en Los Cabos, te da la oportunidad de cubrir los gastos generados por tu atención médica utilizando tu Seguro de Gastos Médicos Mayores (SGMM), aceptando las Pólizas de la mayoría de las principales Aseguradoras Nacionales e Internacionales.

Al contratar un Seguro (Póliza) de Gastos Médicos Mayores, estarás contratando una cobertura* para gastos de Hospitalización, Intervenciones Quirúrgicas, Tratamientos Médicos, Estudios de Laboratorio, Estudios de Radiología e Imagen, Medicamentos y Honorarios Médicos. (*La cobertura variará según la aseguradora y el plan contratado).

Sabemos que los SGMM cuentan con términos que quizás te parezcan desconocidos o confusos, así que a continuación te mostramos una lista de los conceptos más utilizados en las Pólizas de tu seguro y sus definiciones, para ayudarte a entender mejor de qué se trata.

Principales Conceptos de Seguros con los que debes familiarizarte

Suma Asegurada

Monto máximo que pagará la compañía de seguros que elegiste por cada asegurado que se encuentre dentro de la póliza a consecuencia de la enfermedad o accidente cubierto que se pueda presentar; todo de acuerdo a las condiciones estipuladas en la carátula de tu póliza contratada.

Esta cantidad puede estar determinada en Pesos Mexicanos, Dólares Americanos, U.M.A.M. (Unidad de Medida y Actualización Mensual) o, aunque poco comunes, puede no tener límite.

Deducible

Monto fijo que debe pagar el asegurado a consecuencia de cada enfermedad o accidente que se presente (algunas compañías de seguros ofrecen deducible cero en accidentes). La compañía de seguros pagará los gastos médicos a partir del monto que exceda el deducible en colaboración con el coaseguro.

El seguro no pagará gastos médicos que impliquen una cantidad igual o inferior al deducible. El deducible lo puedes encontrar estipulado en la carátula de tu póliza contratada.

Coaseguro

Porcentaje que se define desde el momento de la contratación de póliza. Es una cantidad que deberás cubrir para cada enfermedad o accidente que se presente con base en los gastos cubiertos después del deducible.

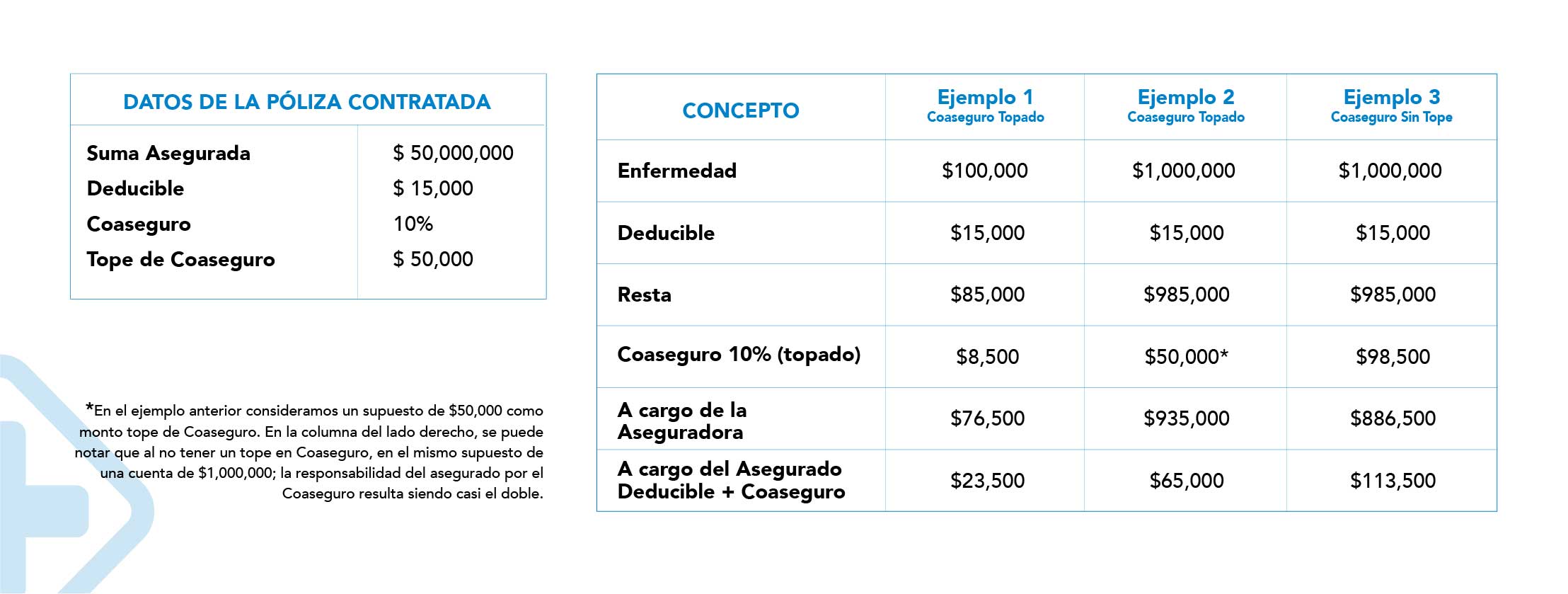

Hay compañías aseguradoras que ofrecen la opción de definir un monto tope de coaseguro, es decir, un monto máximo que será tu responsabilidad cubrir en cada enfermedad o accidente que se presente. Considerando que puede presentarse una situación grave en la cual el gasto es alto, resulta muy conveniente contar con un coaseguro topado.

A continuación, te presentamos varios ejemplos que pueden ayudarte a comprender mejor los conceptos de deducible y coaseguro, con tope y sin tope.

Es importante que tengas presente que cada compañía aseguradora ofrece diferentes deducibles y coaseguros y ambos conceptos impactan el costo de la póliza.

Período de Espera

Cuando contratas un SGMM, tienes la idea de que podrás aprovechar los beneficios de manera inmediata, sin embargo, hay algunas excepciones a considerar.

Las compañías de seguros tratan de evitar que solo se contraten pólizas para atenderse por una dolencia urgente y luego se cancelen o para atender una enfermedad ya existente, cuando es una de las principales exclusiones. Por ello, las pólizas de Gastos Médicos Mayores cuentan con los denominados períodos de espera.

Comúnmente, a partir de la fecha de contratación de la póliza, en caso de accidentes, los beneficios de la cobertura son inmediatos. En caso de enfermedades en general, hay un tiempo de espera de 30 días. Típicamente, las coberturas que tienen un período de espera mayor son casos como Maternidad (Parto Natural o Cesárea), SIDA, senos paranasales, amígdalas, adenoides, hernias de cualquier tipo, litiasis renal, cataratas, problemas ginecológicos, entre otros. Los tiempos de espera varían por cada enfermedad y todos estos estarán indicados en tu póliza contratada.

Preexistencia

Enfermedad o padecimiento que se inició antes de la contratación del seguro de gastos médicos, y que por consecuencia no están cubiertos por el seguro.

Exclusiones

Enfermedades o tratamientos que la aseguradora no cubre. Dependiendo de la compañía de seguros, las más comunes son: cirugías estéticas, estudios psiquiátricos, padecimientos congénitos, homeopatía, accidentes o enfermedades por consumo de drogas, o la práctica de un deporte profesionalmente, entre otras.

Carta Garantía

Documento emitido por la compañía aseguradora dirigida al Hospital, en el cual se confirma tu cobertura para gastos de Hospital, deducible, coaseguro y Honorarios Médicos.

Tabuladores Médicos de Honorarios

Montos establecidos por la compañía aseguradora para el pago de los servicios hospitalarios o importe de los honorarios del Médico tratante y/o equipo quirúrgico.

Procedimiento para programar una Cirugía

Cirugía Programada

Cuando se trata de un procedimiento electivo o programado (no urgente), la compañía de seguros emitirá una carta de garantía dirigida al Hospital, donde se confirma la cirugía a realizar, el médico tratante, la cobertura inicial por la cirugía así como el deducible y coaseguro. Los documentos necesarios para hacer la solicitud de esta carta garantía son:

-

Informe médico: deberá ser llenado y firmado por el médico tratante. Este incluye el historial médico y el diagnóstico del asegurado que requiere la cirugía.

-

Aviso de accidente o enfermedad: Deberá ser llenado y firmado por el asegurado y/o contratante. Este incluye información general del asegurado titular o asegurado afectado.

-

Estudios médicos que comprueben el diagnóstico de la enfermedad a tratar o cirugía.

-

Identificación oficial.

-

Carátula o credencial de tu póliza.

BlueNetHospitals cuenta con un equipo de especialistas en Seguros que con gusto podrán brindarte asesoría en el uso de tu póliza de Gastos Médicos Mayores. Algunas compañías de seguro permiten que el Hospital gestione esta carta garantía y otros requieren que sea directamente el asegurado quien realice los trámites. Invariablemente de cuál sea el caso, nuestro equipo de Seguros podrá asesorarte.

Emergencias

En caso de suscitarse un accidente, requerir hospitalización o cirugía de emergencia, el Hospital podrá realizar todos los trámites administrativos directamente con la compañía de seguros.

Opciones para el pago de los gastos médicos

Pago Directo

Esta opción implica que la compañía aseguradora pagará directamente al Hospital los gastos médicos derivados de tu atención, siempre y cuando el Hospital esté dentro de la Red de la compañía de seguros. El monto a pagar será con base en los conceptos antes mencionados como cobertura, deducible, coaseguro, etcétera.

Un requisito común para que el Pago Directo sea aplicable, a pesar de que la atención rebase el deducible y coaseguro, es que tu hospitalización sea de por lo menos 24 horas.

Reembolso

Esta opción implica que el asegurado pagará primero por todos sus gastos médicos y posteriormente solicitará a la compañía aseguradora la devolución de los mismos. Los documentos que deberás entregar a la compañía aseguradora para solicitar tu reembolso por lo general son:

-

Informe médico: deberá ser llenado y firmado por el médico tratante. Este incluye el historial médico y el diagnóstico del asegurado.

-

Aviso de accidente o enfermedad: deberá ser llenado y firmado por el asegurado y/o contratante. Este incluye información general del asegurado titular o asegurado afectado.

-

Estudios de laboratorio, radiología o imagen, así como las recetas del Médico tratante que comprueben el diagnóstico.

-

Identificación oficial.

-

Carátula o credencial de tu póliza.

-

Las facturas pagadas al Hospital, Farmacia, Honorarios Médicos u otros gastos incurridos durante tu atención que estén cubiertos dentro de las condiciones de tu póliza.

El contar con una Póliza de Gastos Médicos Mayores es definitivamente una alternativa muy útil para cubrir los gastos generados por una atención médica mayor, que te permitirá aligerar el gasto y prevendrá una posible afectación a tu economía familiar, es una inversión, que “más vale tenerla y no utilizarla a necesitarla y no tenerla”.

Actualmente, existen una gran variedad de opciones en el mercado, muchas muy buenas y que se adaptan a las necesidades y posibilidades de cada persona o familia.

Lo ideal es contar con la asesoría de un Broker y/o Agente de Seguros profesional, experto, que pueda ofrecer diferentes alternativas, que se tome el tiempo de entender tus necesidades, explicarte a detalle cada una de las condiciones o escenarios que contempla la oferta y muy importante que tenga la disponibilidad y capacidad para apoyarte cuando necesites utilizar tu póliza.

En BlueNetHospitals, nuestra prioridad es tu salud y la de tu familia, por eso contamos con un equipo de especialistas en la gestión de Seguros, incluidas las Pólizas de Gastos Médicos Mayores. En caso de que lo requieras, podemos referirte con un Broker y/o Agente de Seguros que te apoye a encontrar la póliza ideal para ti.

BlueNetHospitals - Hospital Los Cabos

BlueNet Hospitals.

Trending Topics

Varicocele

Factores de Riesgo, Diagnóstico y Tratamiento

Pielonefritis

Causas, síntomas y tratamiento

Enfermedad Pulmonar Obstructiva Crónica (EPOC)

Lo que Debe Saber para Proteger su Salud Respiratoria

Infecciones en el embarazo (TORCH)

Riesgos, pruebas y prevención

Health Library

Seguros

- Do You Need an Appointment with a Specialist?

- call us

- write us

- let's talk